相続に関する無料セミナーを開催します。

セミナー終了後の個別相談にも対応します。

予約制(電話:03-5284-8041)

【会場】

平成30年5月30日(水)午前10時~11時30分東京芸術センター9F 会議室1

アクセス:北千住駅(東武スカイツリーライン/千代田線/常磐線/つくばエクスプレス ) 西口より徒歩8分

足立区千住1-4-1

遺産相続や離婚の慰謝料問題、ご逝去後の不安など、なんでもご相談下さい。

相続に関する無料セミナーを開催します。

セミナー終了後の個別相談にも対応します。

【会場】

平成30年1月27日(土)午前10時~11時30分

足立区勤労福祉会館(綾瀬プルミエ) 2F 第3洋室

アクセス:千代田線 綾瀬駅 西口より徒歩3分

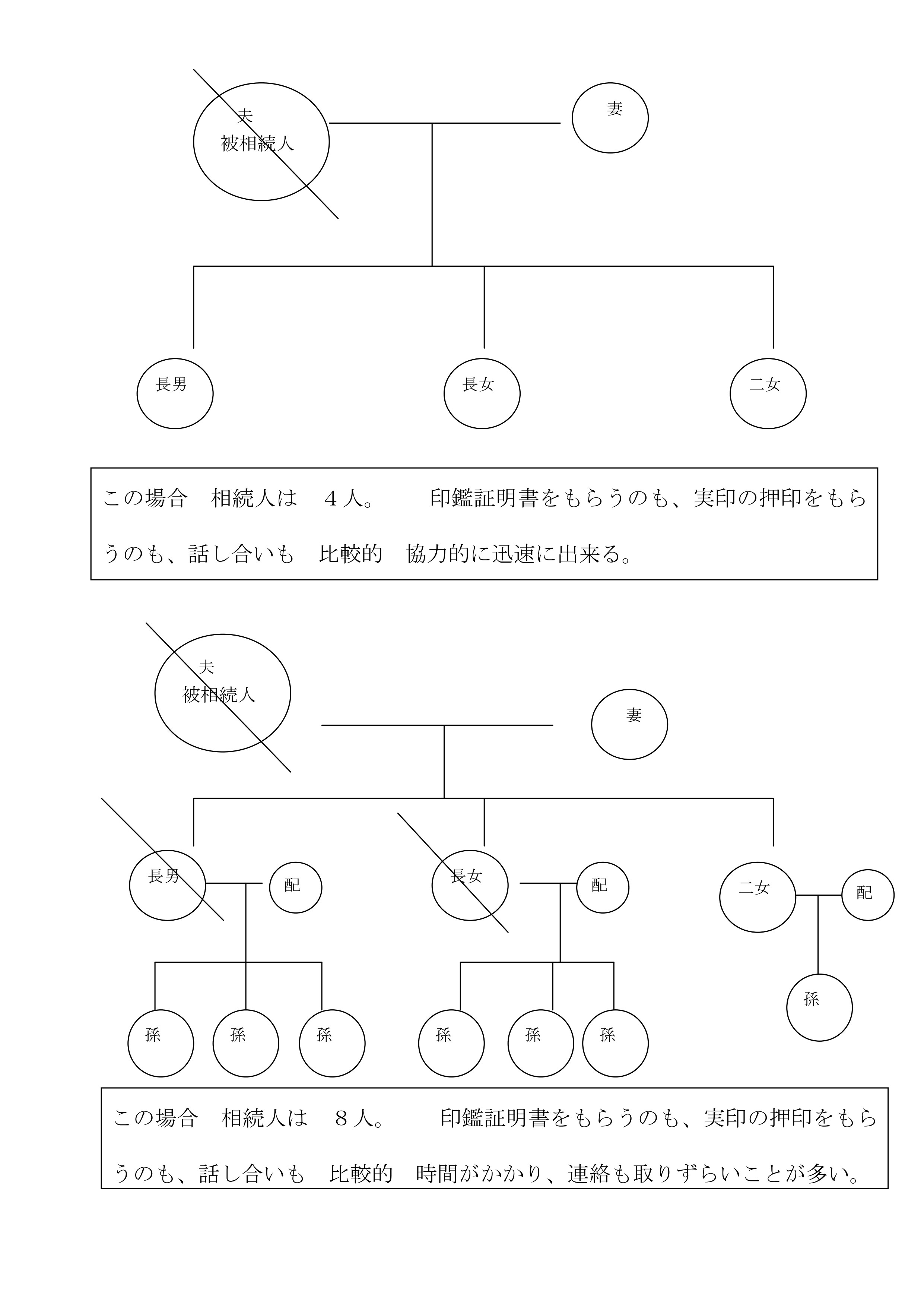

遺言がない場合は、法律に定められた相続人が遺産を相続することになります。

遺産は相続人が複数の場合、全員の共同相続財産となります。

その共同で相続した相続財産を具体的に誰にどのように分けるか?を話し合うのが「遺産分割協議」です。

遺産分割協議には、必ず相続人全員が参加しなければなりません。

相続人のうち一人でも参加していない人がいるとその協議は無効になりますので注意が必要です。

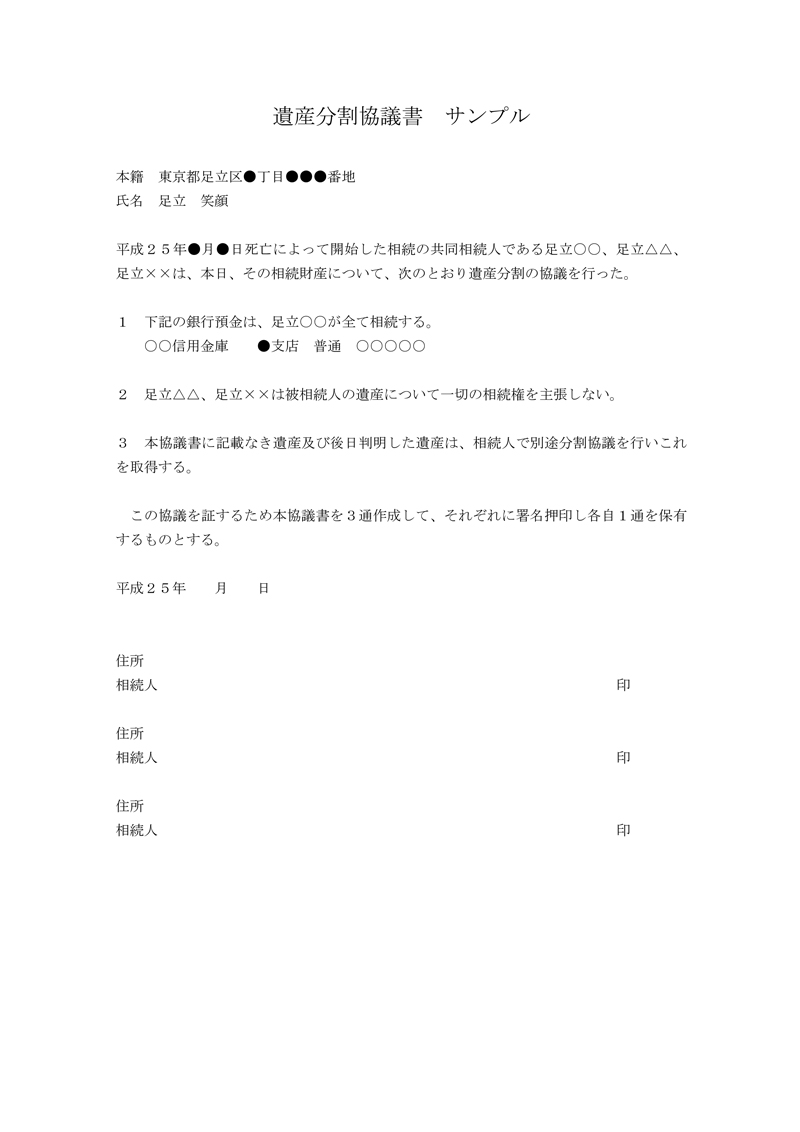

遺産分割協議が成立しましたら、「遺産分割協議書」にその内容を記載し、作成致します。

相続人分の遺産分割協議書を作成し全員の署名・押印(印鑑証明書を添付)をして各自1通づつ保管します。

遺産分割協議書サンプル

※クリックで拡大。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

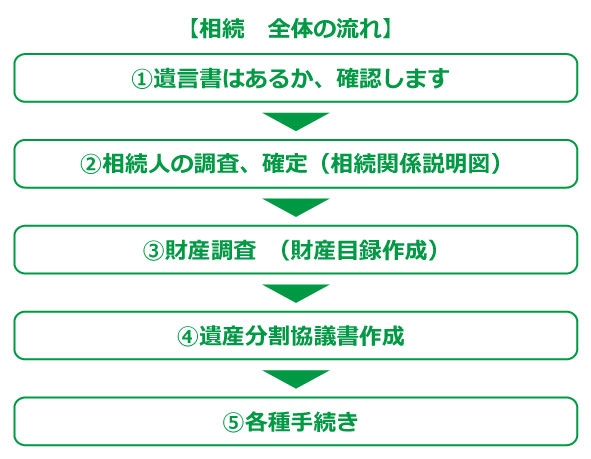

相続が発生した際にまず初めに行う事を、ここではご説明いたします。

これを間違えてしまうと、

等と言う事になりかねませんので注意が必要です。

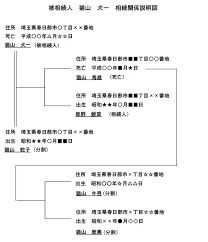

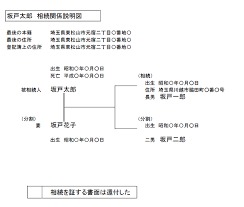

ほとんどの場合、誰が相続人がわかっていると思いますが、それを公に、法的に証明しなければいけません。

まずは亡くなった方(故人)の戸籍を取得致します。

相続人の調査・確定は、被相続人(亡くなった方)の出生から死亡までの戸籍類(戸籍謄本・改製原戸籍・除籍簿)を全て集め、そこに書かれている内容を見て誰が相続人になるのか判断します。

具体的な方法としては次の手順で行います。

1.被相続人の現在の戸籍を本籍地のある市区町村の戸籍課にて取得する。

(被相続人の本籍が分からない場合)

戸籍を取得する前に、住民票を取得して下さい。その際、必ず本籍が記載されているものにして下さい。

2.その戸籍から、それより前の古い戸籍を取得する。被相続人が出生した記載がある戸籍が出てくるまで遡って集める。

被相続人が、再婚や離婚している場合は親違いの兄弟姉妹がいる可能性があるので要注意です。

3,全ての戸籍を見て、相続人関係図を作成し、誰が相続人になるのか確定する。

※注意点

必要なのは、被相続人について「除籍」や「死亡」の記載が入ったものです。

戸籍上に除籍や死亡の記載がなされるのは、死亡届が提出されてからだいたい1週間から2週間程度かかります。

急ぐ場合、役所の窓口でその旨を告げると急いで処理してくれる場合もあります。

申請書を提出する際、除籍や死亡の記載が入っているものが必要だと言ってみるといいかもしれません。

■

●戸籍謄本

現在の戸籍で、その戸籍に載っている全員の人の情報を載せた証明書のことである。 少し前までは、紙でできた戸籍だったのが、最近はパソコンで情報を管理し、パソコンから打ち出される戸籍が増えてきた。(これを戸籍の電算化と呼ぶが、戸籍の電算化を行っているかは、各市区町村による)このパソコンから打ち出される戸籍のことを戸籍全部事項証明と呼んでいるが、意味合いとしては戸籍謄本と全く変わらない。これ以降、ややこしくなるので、戸籍の電算化がされていたとしても、戸籍全部事項証明という言葉は使わず、戸籍謄本という言葉を使って説明することにする。

●戸籍抄本(又は戸籍一部事項証明)

現在の戸籍で、その戸籍に載っている一部の人の情報を載せた証明書のことである。これも戸籍謄本と同様に、戸籍の電算化をおこなった戸籍抄本を、戸籍一部事項証明と呼んでいるが、意味合いとしては同じである。なお、筆頭者が誰であるかということは、戸籍抄本であっても必ず記載されるが、筆頭者の身分関係の情報まで載ってくるものではない。これ以降、ややこしくなるので、戸籍の電算化がされていたとしても、戸籍一部事項証明という言葉は使わず、戸籍抄本という言葉を使って説明することにする。

戸籍の様式や書き方は、法令などの改正によって変更されることがあります。

このような場合には、それまでの戸籍を新しい様式や書き方に合うように書き換えをすることになります。これを戸籍の「改製」といい、改製によって使われなくなった古い様式の戸籍を「改製原戸籍(かいせいげんこせき)」といいます。

●改製原戸籍謄本

改製原戸籍に記載されている全員を証明するものです。

●改製原戸籍抄本

改製原戸籍に記載されている一部の方を証明するものです。指定された以外の方は省かれてしまいますので、ご注意ください。

改製原戸籍の種類改製原戸籍には、大きく分けて2つの種類があります。

1.昭和32年の法務省令による改製それまでの戸籍は「家」を一つの単位として構成されており、孫、甥、姪なども含めた一族全員が同じ戸籍に記載されていました。

しかし、戦後の憲法改正に伴い、「夫婦と同氏の子」を単位として構成する現行の戸籍に改められました。

昭和に行われた改製であることから、「昭和改製原戸籍」とも呼ばれています。

2.平成6年の法務省令による改製(戸籍のコンピュータ化)それまで紙の戸籍を使用していましたが、平成6年からは戸籍をコンピュータで記録することが出来るようになりました。

書式が縦書きから横書きとなり、書き方が文章形式から項目化形式に変更されました。

平成に行われた改製であることから、「平成改製原戸籍」とも呼ばれています。

※改製作業は自治体ごとに行われますので、まだコンピュータ化していない自治体もあります。

戸籍のコンピュータ化

北区では、平成19年11月より戸籍をコンピュータで管理しています。

それまで使用していた紙の戸籍は、「改製原戸籍」という名称で保存しています。

改製原戸籍を請求しないと証明されない内容があります。

・平成19年11月以前に死亡、婚姻、離婚などによって戸籍から除かれたこと

・平成19年11月以前に離婚、養子離縁をしたこと

・平成19年11月以前に誰かを認知したこと、養子にしたこと

・平成19年11月以前に帰化をしたこと

●除籍謄本・除籍抄本

除籍とは、死亡や結婚などにより、戸籍に載っていた人全員が除かれてしまった戸籍のこと。謄本とは除籍に載っている全員を記載したもので、抄本とは除籍に載っている一部の人だけを記載したものである。

お父さんが亡くなった時などは、お父さんの除籍をとらないといけないと考えてしまうが、まだお母さんが生きていたり、子供が結婚していなかった場合は、除籍謄本ではなく戸籍謄本をとることとなる。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

親の相続手続きをして、名義が、まだおじいさんのままだったことに気がついた。こんなことありませんか?

処分するのに、被相続人(亡くなった人)名義では売却できず、機会を逃してしまいます。

生前贈与で土地をもらったけど、そのあとどうしたらいいの?

知り合いの人からマンションを購入したけど、調べたら抵当権がついている。そのまま買っても大丈夫?

人が不動産を手にするのはさまざま、しかし完全に自分のものにするには、名義変更までしておかないと自分の物とはいえません。

名義変更の発生原因は、相続・売買・贈与・交換など、さまざま、原因に応じて手続き・添付書類がちがいます。

法務省ホームページにも詳しくでていますが、

「読んだけど、難しすぎて理解できない。」

「戸籍等の集め方がわからない。」

「どこに問い合わせしたらいいか、わからない。」

「何度も聞くのは申し訳ない。」

「聞いても相手の言っていることがわからない。」

「そもそも、パソコンが使えない。」

提携の専門家(司法書士)が、書き方から名義変更手続きまでサポートします。

平成27年1月1日より、相続税の基礎控除額の縮小にともない、生前に不動産などの財産を贈与して、暦年課税(注1)、相続時精算課税(注2)、配偶者間の居住用不動産等の贈与(注3)などの制度を利用して、相続時の税負担を軽くすることが注目されています。

しかし、メリットがある反面デメリットもあります、おもなものでは、これらの制度を利用しても、名義変更する際にかかる登録免許税(注4)に関しては軽減税率が適用されず、不動産取得税が課税されます。

(注1) 暦年課税

贈与された人が1年間に贈与された財産の価額をもとに10~55%の税率で、贈与を受けた側に課税される制度。贈与を受けた人一人当たり年間110万以下なら、贈与税がかからない(申告不要)。しかし、相続開始前3年以内の贈与は、相続税の課税対象となってしまう。

(注2)相続時精算課税

受贈者の選択により、財産の贈与時には贈与税を支払い、その後に贈与者が亡くなったときに、その贈与財産の贈与時の価額を相続財産に加算した相続税の額から、すでに支払った贈与時の贈与税を控除することができる。この制度には、2500万円の特別控除があり、要件を満たした親子間の贈与は2500万円までは贈与税がかからない。しかし、いったんこの制度を適用すると暦年課税に戻ることはできず、控除額を超えた贈与については越えた部分に20%の税率で課税されてしまうなどのデメリットもある。

(注3)配偶者間の居住用不動産等の贈与

婚姻期間が20年以上の夫婦の間で、居住用の不動産または居住用の不動産を取得するための金銭の贈与が行われた場合、最高2000万円までは控除できるという特例措置が適用される。同じ配偶者からの贈与については、一生に一度しか適用を受けることができず、非課税枠を残して一度贈与をすると、残りの枠はもう使えない。

(注4) 登録免許税

名義変更する際、登記申請時に法務局に支払う税金、登記原因が贈与、売買の場合は不動産価格の2%、相続の場合は同0.4%。

可能ですが、土地の筆が分かれていない場合は、分筆登記しなければならず、土地の測量をして、双方立会いのもと境界を確認する作業が必要になります。測量の費用と登録免許税を含めて登記の費用を考えると賃料を払って借りるという選択肢もあります。

被相続人が亡くなると相続が開始され、被相続人名義の不動産は名義変更されるまでは、法定相続人で共有していることになります。

そして、共有に関する規定の民法253条1項(各共有者は、その持分に応じ。管理の費用を支払い、その他共有物に関する負担を負う)を適用すると、それぞれの法定相続分に応じて固定資産税は、各共有者に請求することができます。

相続人の範囲や法定相続分は、民法で次のとおり定められています。

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

第1順位 死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

第2順位 死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

※第2順位の人は、第1順位の人がいないとき相続人になります。

第3順位 死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

※第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

なお、相続を放棄した人は初めから相続人でなかったものとされます。

また、内縁関係の人は、相続人に含まれません。

イ.配偶者と子供が相続人である場合

配偶者1/2 子供(2人以上のときは全員で)1/2

ロ.配偶者と直系尊属が相続人である場合

配偶者2/3 直系尊属(2人以上のときは全員で)1/3

ハ.配偶者と兄弟姉妹が相続人である場合

配偶者3/4 兄弟姉妹(2人以上のときは全員で)1/4

なお、子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

また、民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。

迅速な不動産登記名義変更や銀行手続等を行わないと、比較的スムーズに出来る相続手続きが、困難になります。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

法定相続人とは、被相続人(亡くなった人)の財産を相続する権利がある人。

この権利は、民法で定められています。

下記の人が法定相続人になることができます。

これらの人を直系卑属(ひぞく)といいます。民法では、子供、養子(*)が何人いても、全て法定相続人とみなします。

一般的な養子(普通養子)は、実親と養親両方の相続人になれる。それに対し、特別な事情があって家庭裁判所の審判により縁組した特別養子(民法817条の2)は、養親のみ相続人となる(縁組を解消しないかぎり、実親の相続人にはなれない)。

遺産を相続する場合には、民法で相続順位というものが定められていて、相続の有無はこの順位が優先されます。

文字通り、代わりに相続する人のこと。たとえば、自分の祖父が亡くなった場合

通常、親が祖父を相続しますが、残念ながら親が先に亡くなっている場合、親の代わりに祖父の相続人となります。

原則、その上の代が亡くなっている場合は下の代が、その下の代も亡くなっている場合はさらにその下の代へと続きますが、第3順位(兄弟相続)のときは一つ下の代(被相続人からみた、甥・姪)で終わりです。

このように、上位の相続順位の人がいるときは、下位の人には相続権がなく、下表のように相続の割合も決まっています。これを、法定相続分と呼んでいます。

第1順位 直系卑属(=被相続人の子供や孫、ひ孫)

| 1/2 | 配偶者 |

| 1/2 | 直系卑属 |

第2順位 直系尊属(=被相続人の父母や祖父母)

| 1/3 | 配偶者 |

| 2/3 | 直系尊属 |

第3順位 被相続人の兄弟姉妹や姪、甥

| 1/4 | 配偶者 |

| 3/4 | 被相続人の兄弟姉妹や姪、甥 |

残念ながら、次の場合は相続人となりません

・事実婚のパートナー(内縁関係、愛人)

夫婦同様に生活していても、入籍していなければ事実婚状態が何年あってもお互いに相続人になりません。

どうしても、パートナーに財産を渡したいのであればその旨を記載した遺言書を書いておきましょう。

・養子縁組をしていない再婚相手の連れ子

お互いに、前婚の時の子どもを連れて再婚した場合に、再婚相手と養子縁組をしていなければ、継母・継父の相続人にはなれません。

・結婚後、妻の姓を名乗っているが義理の両親と養子縁組をしなかったムコどの。

婿養子といえど、この場合は義父、義母の相続人にはなれません。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

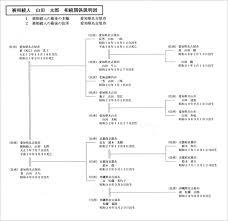

故人の生まれてから死亡までの戸籍謄本・改製原戸籍・除籍簿等を取得して法定相続人を調べます。

例え相続人が現状を把握していても、それを証明する戸籍類が必要になります。

銀行、法務局等へ裏付け書類として使用いたします。

更に、遺言はあるかどうか、確認します。家の中を捜索したり、貸金庫等を調査します。

公正証書遺言の場合は、お近くの公証役場へ問い合わせをすれば分かりますので、

公証役場にも問い合わせをします。

被相続人の不動産、預貯金、現金、株式等を目録にします。

預貯金の場合は、死亡時の預金残高証明を銀行より取得します。

又、相続税申告対象の場合には利息分を計算したものが必要になりますので各銀行へ問い合わせ下さい。

※平成27年1月1日施行された相続税法改正により 遺産に係る基礎控除額が引き下げられます。

改正前

5,000万円 + (1,000万円 × 法定相続人の数)

↓

改正後

3,000万円 + (600万円 × 法定相続人の数)

遺産に係る基礎控除額

被相続人(亡くなられた人)から相続又は遺贈により遺産を取得した人それぞれの課税価格の合計額が上記金額を超える場合、その財産を取得した人は、相続税の申告と納税をする必要があります。

例) 法定相続人の数が 配偶者と子供3人のケース

3,000万円 + (600万円 × 4人) = 5,400万円 (遺産に係る基礎控除額)

※その他の財産に関しても死亡時点での時価評価額にて評価されます。

法定相続分

| 相続人 | 配偶者 | 子 | 直系尊属 | 兄弟姉妹 |

| 配偶者+子 | 1/2 | 1/2 | ||

| 配偶者+直系尊属 | 2/3 | 1/3 | ||

| 配偶者+兄弟姉妹 | 3/4 | 1/4 |

遺言が無い場合、相続人全員の話し合いによって、誰がどの遺産を相続するか決めます。

遺産分割協議書は相続人の人数分作成し、各相続人が保管します。

押印する印鑑は印鑑証明書を添え、実印を押印します。

相続する遺産の額を決定する場合、現に存在する財産に加えて、特別受益や寄与分が考慮される場合があります。特別受益とは、亡くなられた方からその生前に贈与されたものなど遺産の前渡し的な性格を持つものです。特別受益と認められるものについてはその分を相続財産に加算(「特別受益の持戻し」といいます。)したうえで、その額を基礎として各人の具体的相続分を計算します。

寄与分とは、亡くなられた方の財産の増加に特別に貢献した相続人や、介護等をして財産の維持に貢献したと認められる相続人について、その貢献分を遺産から除外し、貢献をした相続人の財産として認めるというものです。寄与分が認められるには、単に同居して面倒をみていたというだけでは足りず、具体的に財産の増加・維持に特別に貢献したといえることが必要です。

相続を放棄すると、はじめから相続人ではなかったものとして扱われます。相続の放棄は、原則として、相続が開始したことを知ってから3ヶ月以内に、亡くなられた方の住所地を管轄する家庭裁判所に申し立てをすることによって行います。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

>>>詳細はこちら。

一般社団法人えがおでは、当事務局の業務内容にご協力いただける弁護士の先生、司法書士の先生、行政書士の先生のお問い合わせをお待ちしております。

お客様のニーズに応じまして業務提携のお声がけをさせて頂ければと考えております。

えがおへのお問い合わせはお電話またはこちらのメールフォームよりお願い致します。